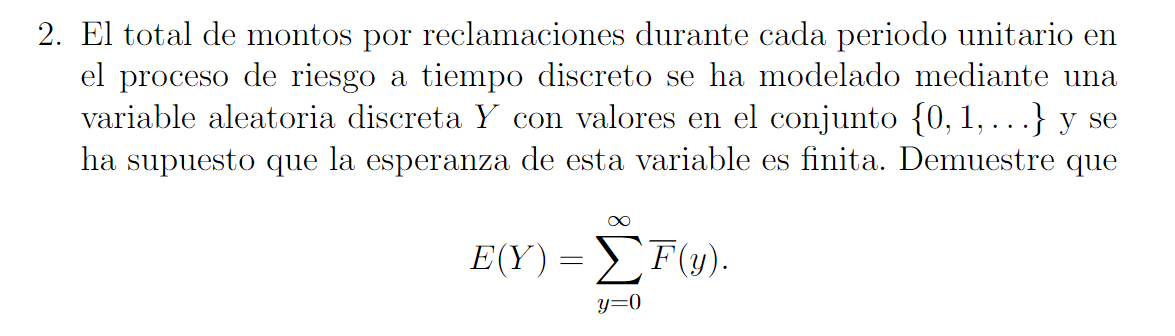

Pregunta: El total de montos por reclamaciones durante cada periodo unitario en el proceso de riesgo a tiempo discreto se ha modelado mediante una variable aleatoria discreta Y con valores en el conjunto {0,1,...} y se ha supuesto que la esperanza de esta variable es finita. Demuestre queE(Y)=∑y=0∞F(y).

El total de montos por reclamaciones durante cada periodo unitario en el proceso de riesgo a tiempo discreto se ha modelado mediante una variable aleatoria discreta con valores en el conjunto y se ha supuesto que la esperanza de esta variable es finita. Demuestre que

Esta pregunta aún no se resolvió!¿No es lo que buscas?Envía tu pregunta a un experto en la materia.

Esta pregunta aún no se resolvió!¿No es lo que buscas?Envía tu pregunta a un experto en la materia.

Estudia mejor, ¡ahora en español!

Entiende todos los problemas con explicaciones al instante y pasos fáciles de aprender de la mano de expertos reales.