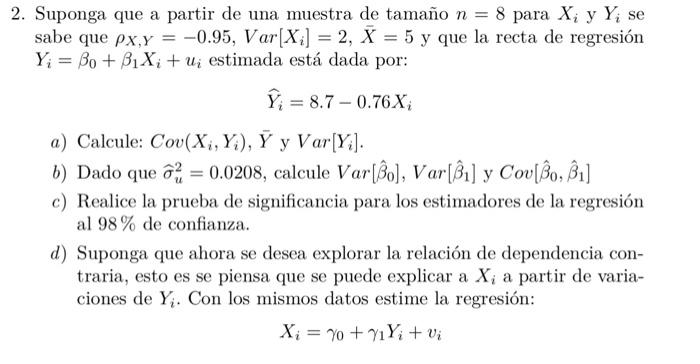

Pregunta: Suponga que a partir de una muestra de tamaño n=8 para Xi y Yi se sabe que ρX,Y=−0.95,Var[Xi]=2,Xˉ=5y que la recta de regresión Yi=β0+β1Xi+ui estimada está dada por: Yi=8.7−0.76Xi a) Calcule: Cov(Xi,Yi),Yˉ y Var[Yi]. b) Dado que σu2=0.0208, calcule Var[β^0],Var[β^1] y Cov[β^0,β^1] c) Realice la prueba de significancia para los estimadores de la regresión al

Esta pregunta aún no se resolvió!¿No es lo que buscas?Envía tu pregunta a un experto en la materia.Texto de la transcripción de la imagen:Suponga que a partir de una muestra de tamaño n=8 para Xi y Yi se sabe que ρX,Y=−0.95,Var[Xi]=2,Xˉ=5y que la recta de regresión Yi=β0+β1Xi+ui estimada está dada por: Yi=8.7−0.76Xi a) Calcule: Cov(Xi,Yi),Yˉ y Var[Yi]. b) Dado que σu2=0.0208, calcule Var[β^0],Var[β^1] y Cov[β^0,β^1] c) Realice la prueba de significancia para los estimadores de la regresión al 98% de confianza. d) Suponga que ahora se desea explorar la relación de dependencia contraria, esto es se piensa que se puede explicar a Xi a partir de variaciones de Yi. Con los mismos datos estime la regresión: Xi=γ0+γ1Yi+vi

Esta pregunta aún no se resolvió!¿No es lo que buscas?Envía tu pregunta a un experto en la materia.Texto de la transcripción de la imagen:Suponga que a partir de una muestra de tamaño n=8 para Xi y Yi se sabe que ρX,Y=−0.95,Var[Xi]=2,Xˉ=5y que la recta de regresión Yi=β0+β1Xi+ui estimada está dada por: Yi=8.7−0.76Xi a) Calcule: Cov(Xi,Yi),Yˉ y Var[Yi]. b) Dado que σu2=0.0208, calcule Var[β^0],Var[β^1] y Cov[β^0,β^1] c) Realice la prueba de significancia para los estimadores de la regresión al 98% de confianza. d) Suponga que ahora se desea explorar la relación de dependencia contraria, esto es se piensa que se puede explicar a Xi a partir de variaciones de Yi. Con los mismos datos estime la regresión: Xi=γ0+γ1Yi+vi

Texto de la transcripción de la imagen:

Suponga que a partir de una muestra de tamaño n=8 para Xi y Yi se sabe que ρX,Y=−0.95,Var[Xi]=2,Xˉ=5y que la recta de regresión Yi=β0+β1Xi+ui estimada está dada por: Yi=8.7−0.76Xi a) Calcule: Cov(Xi,Yi),Yˉ y Var[Yi]. b) Dado que σu2=0.0208, calcule Var[β^0],Var[β^1] y Cov[β^0,β^1] c) Realice la prueba de significancia para los estimadores de la regresión al 98% de confianza. d) Suponga que ahora se desea explorar la relación de dependencia contraria, esto es se piensa que se puede explicar a Xi a partir de variaciones de Yi. Con los mismos datos estime la regresión: Xi=γ0+γ1Yi+vi

Estudia mejor, ¡ahora en español!

Entiende todos los problemas con explicaciones al instante y pasos fáciles de aprender de la mano de expertos reales.