¡Tu solución está lista!

Nuestra ayuda de expertos desglosó tu problema en una solución confiable y fácil de entender.

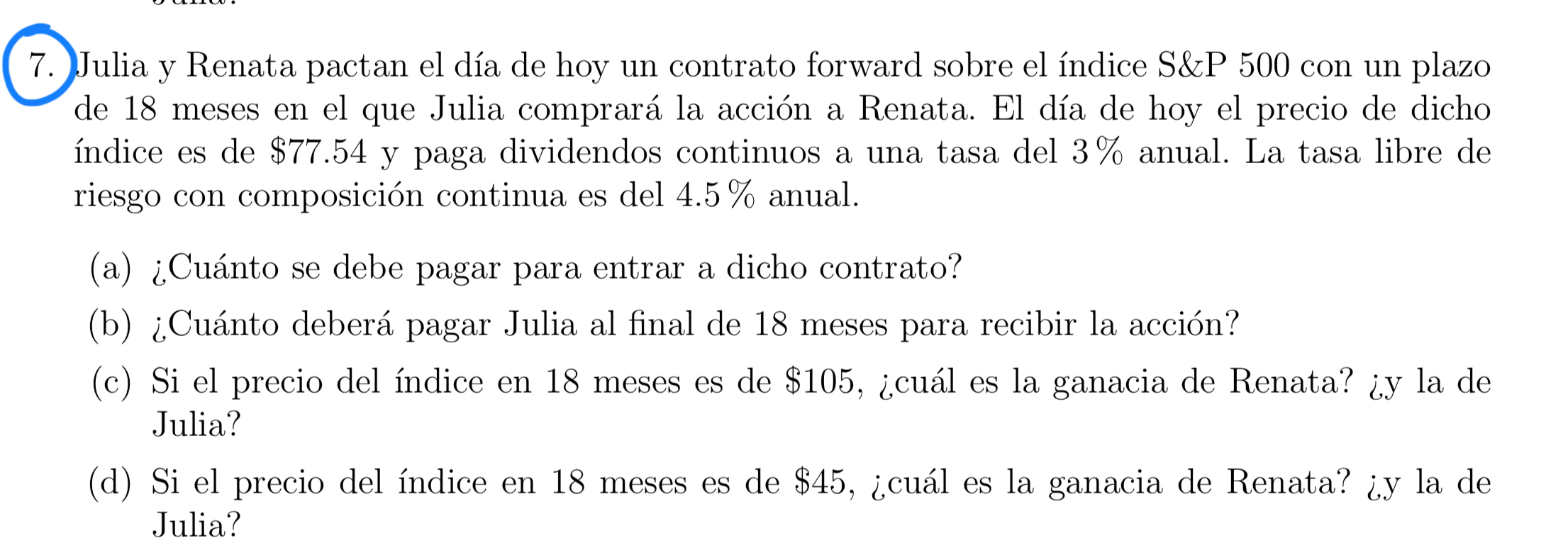

Mira la respuestaMira la respuesta done loadingPregunta: Julia y Renata pactan el día de hoy un contrato forward sobre el índice S&P 500 con un plazo de 18 meses en el que Julia comprará la acción a Renata. El día de hoy el precio de dicho índice es de $77.54 y paga dividendos continuos a una tasa del 3% anual. La tasa libre de riesgo con composición continua es del 4.5% anual.(a) ¿Cuánto se debe pagar para

Julia y Renata pactan el da de hoy un contrato forward sobre el ndice S&P con un plazo de meses en el que Julia comprar la accin a Renata. El da de hoy el precio de dicho ndice es de $ y paga dividendos continuos a una tasa del anual. La tasa libre de riesgo con composicin continua es del anual.aCunto se debe pagar para entrar a dicho contrato?bCunto deber pagar Julia al final de meses para recibir la accinc Si el precio del ndice en meses es de $cul es la ganacia de Renata? y la de Julia?d Si el precio del ndice en meses es de $cul es la ganacia de Renata? y la de Julia? Hay 3 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completa

Hay 3 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completa

IntroducciónUn contrato forward es un acuerdo entre dos partes para comprar o vender un activo a un ...

Paso 2 DesbloqueaPaso 3DesbloqueaRespuestaDesbloquea

DesbloqueaPaso 3DesbloqueaRespuestaDesbloquea

Estudia mejor, ¡ahora en español!

Entiende todos los problemas con explicaciones al instante y pasos fáciles de aprender de la mano de expertos reales.