¡Tu solución está lista!

Nuestra ayuda de expertos desglosó tu problema en una solución confiable y fácil de entender.

Mira la respuestaMira la respuesta done loadingPregunta: CONSIDERING THE FOLLOWING PROPERTIES: FIND THE CONTRIBUTION OF THE FIRST ASSET TO THE VARIANCE OF THE PORTAFOLIO THE DATA GIVEN IS THE FOLLOWING: You decide to invest your money in a

CONSIDERING THE FOLLOWING PROPERTIES:

FIND THE CONTRIBUTION OF THE FIRST ASSET TO THE VARIANCE OF THE PORTAFOLIO

THE DATA GIVEN IS THE FOLLOWING:

You decide to invest your money in a stock portfolio that is 60% Logitech (LOGI) and 40% Google.com.

Hay 2 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completa

Hay 2 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completaSabemos que los activos están relacionados de la siguiente manera:

DesbloqueaRespuestaDesbloquea

DesbloqueaRespuestaDesbloquea

Texto de la transcripción de la imagen:

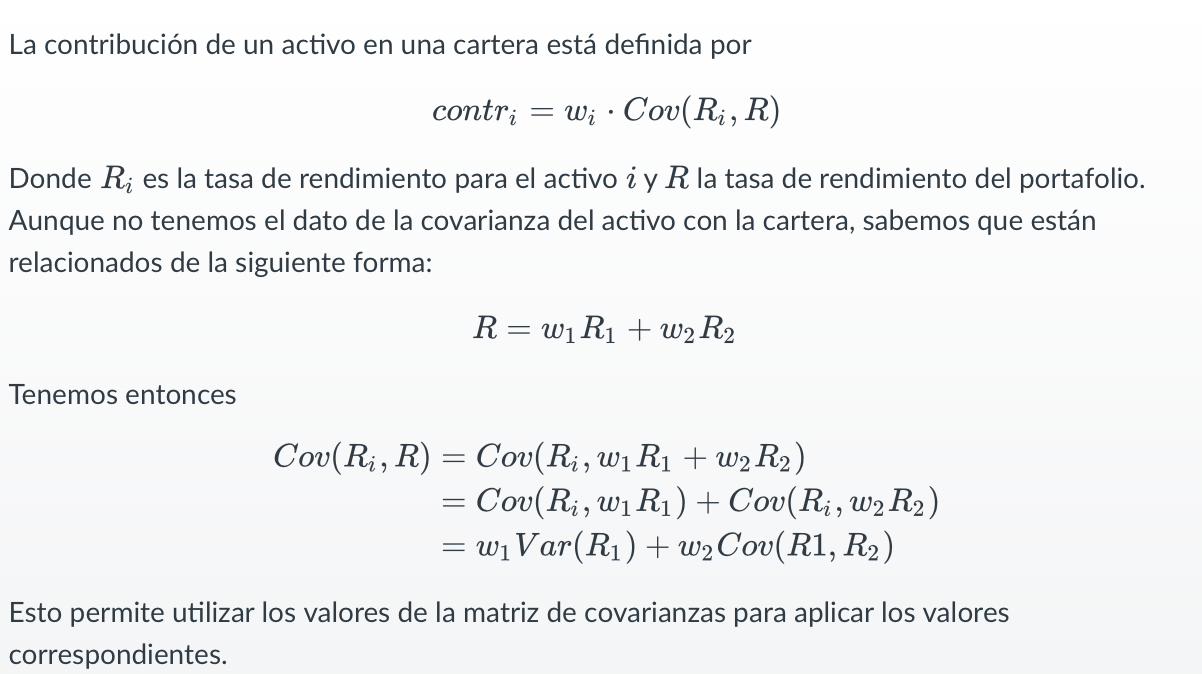

La contribución de un activo en una cartera está definida por contri=wi⋅Cov(Ri,R) Donde Ri es la tasa de rendimiento para el activo i y R la tasa de rendimiento del portafolio. Aunque no tenemos el dato de la covarianza del activo con la cartera, sabemos que están relacionados de la siguiente forma: R=w1R1+w2R2 Tenemos entonces Cov(Ri,R)=Cov(Ri,w1R1+w2R2)=Cov(Ri,w1R1)+Cov(Ri,w2R2)=w1Var(R1)+w2Cov(R1,R2) Esto permite utilizar los valores de la matriz de covarianzas para aplicar los valores correspondientes.

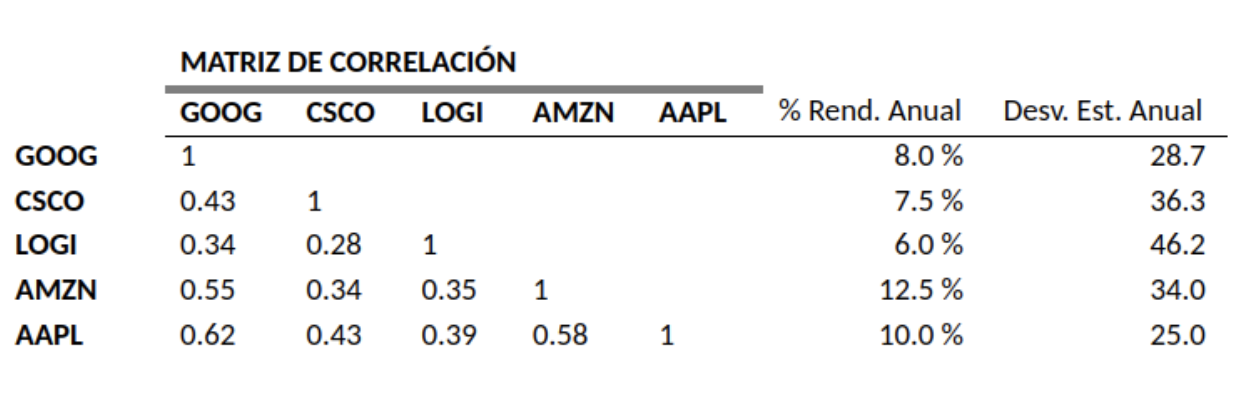

MATRIZ DE CORRELACIÓN \begin{tabular}{llllrrrrr} & GOOG & CSCO & LOGI & AMZN & AAPL & \% Rend. Anual & Desv. Est. Anual \\ \cline { 2 - 8 } GOOG & 1 & & & & 8.0% & 28.7 \\ CSCO & 0.43 & 1 & & & & 7.5% & 36.3 \\ LOGI & 0.34 & 0.28 & 1 & & & 6.0% & 46.2 \\ AMZN & 0.55 & 0.34 & 0.35 & 1 & & 12.5% & 34.0 \\ AAPL & 0.62 & 0.43 & 0.39 & 0.58 & 1 & 10.0% & 25.0 \end{tabular}

Estudia mejor, ¡ahora en español!

Entiende todos los problemas con explicaciones al instante y pasos fáciles de aprender de la mano de expertos reales.