¡Tu solución está lista!

Nuestra ayuda de expertos desglosó tu problema en una solución confiable y fácil de entender.

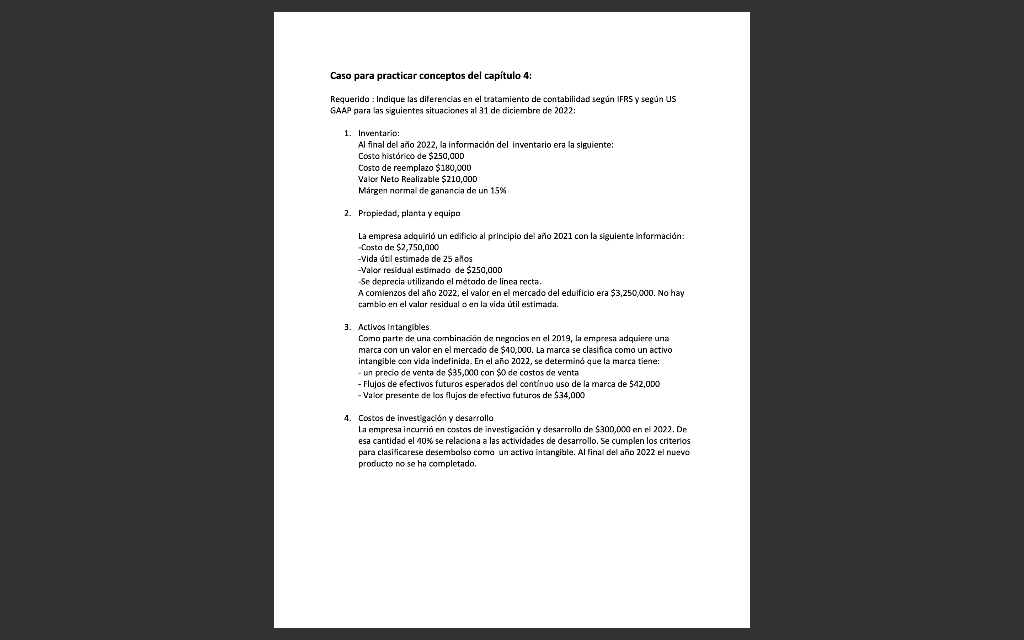

Mira la respuestaMira la respuesta done loadingPregunta: Caso para practicar conceptos del capitulo 4: Requerido : Indique las diferencias en el tratamiento de contabilidad según IFRS y según US G.AAP para las siguientes situaciones al 31 de diciembre de 2022: 1. Inventario: Al final del año 2022, la información del inventario era la siguiente: Costo histárico de $250,000 Costo de reemplazo $180,000 Valor Neto

Hay 2 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completaExplanation:

Hay 2 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completaExplanation:IFRS es un cuerpo normativo internacional, mientras, que el US GAAP rige para organizaciones de los ...

Paso 2 DesbloqueaRespuestaDesbloquea

DesbloqueaRespuestaDesbloquea

Texto de la transcripción de la imagen:

Caso para practicar conceptos del capitulo 4: Requerido : Indique las diferencias en el tratamiento de contabilidad según IFRS y según US G.AAP para las siguientes situaciones al 31 de diciembre de 2022: 1. Inventario: Al final del año 2022, la información del inventario era la siguiente: Costo histárico de $250,000 Costo de reemplazo $180,000 Valor Neto Realizable $210,000 Márgen normal de ganancia de un 15\% 2. Propiedad, planta y equipo La empresa adquirió un edificio al principio del afio 2021 con la siguiente información: Costa de $2,750,000 - - ida útl estimada de 25 ahlos -Valor residual estimado de $250,000 -Se deprecia utilizando el método de linea recta. A comienzos del ano 2022, el valor en el mercado del edulficio era $3,250,000. No hay cambio en el valor residual o en la vida útil estimada. 3. Activos Intangibles Comp parte de una combinación de nrgorios en el 2019, la empresa adquiere una marca con un valor en el mercado de $40,000. La marca se clasifica como un actlvo intangible con vida indefinida. En el ano 2022, se determinó que la marca tiene: - un precio de venta de $35,000 con $0 de costos de venta - Flujos de efectivos futuros esperados del continuo uso de la marca de $42,000 - Valor presente de los flujas de efectiva futuros de $34,000 4. Costos de investigación y desarrollo La empresa incurrio en costas de investigación y desarrollo de $300,000enel2022. De esa cantidad el 40% se relaciona a las actividades cle desarrollo. Se cumplen los criterios para clasificarese desembalso como un activa intangible. Al final del año 2022 el nuevo producto no se ha completado.

Estudia mejor, ¡ahora en español!

Entiende todos los problemas con explicaciones al instante y pasos fáciles de aprender de la mano de expertos reales.