¡Tu solución está lista!

Nuestra ayuda de expertos desglosó tu problema en una solución confiable y fácil de entender.

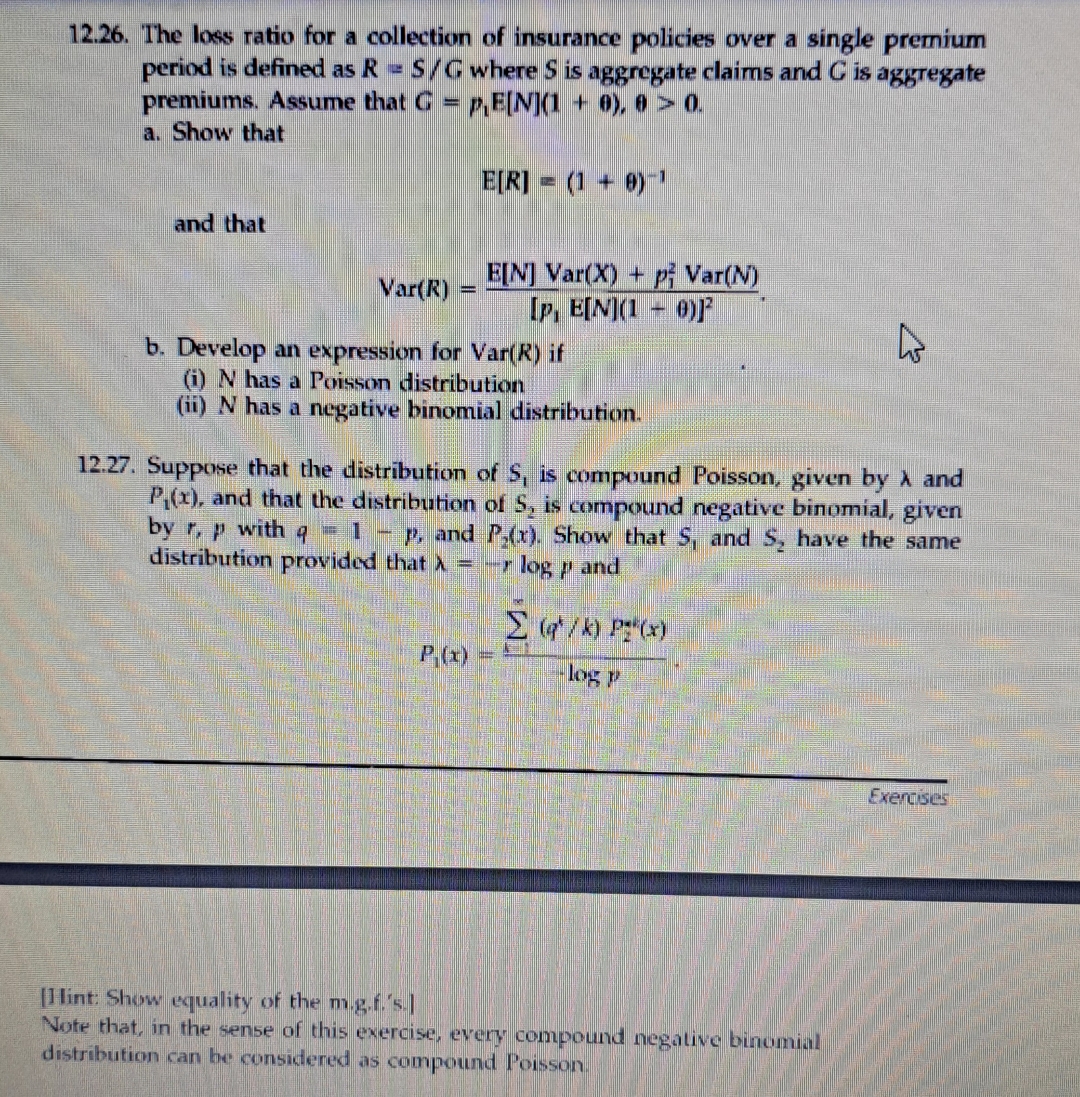

Mira la respuestaMira la respuesta done loadingPregunta: 26.12. El índice de siniestralidad para un conjunto de pólizas de seguro durante un período de prima única se define comoR=SG dóndeS son reclamaciones agregadas yC son las primas agregadas. Asumir queG=p1E[N](1+0),0>0 . a. Muestra esaE[R]=(1+θ)-1 y esoVar(R)=E[N]Var(x)+p12Var(N)[p1E[N](1+θ)]2. b. Desarrollar una expresión paraVar(K) si yo)N tiene

El ndice de siniestralidad para un conjunto de plizas de seguro durante un perodo de prima nica se define comoR dnde son reclamaciones agregadas y son las primas agregadas. Asumir queG a Muestra esaE y esoVar b Desarrollar una expresin paraVar si yo tiene una distribucin de Poisson ii tiene una distribucin binomial negativa. Supongamos que la distribucin de es Poisson compuesto, dado por y y que la distribucin de es un binomio negativo compuesto, dado porr, conq y Muestra esa y tener la misma distribucin siempre que y Ejercicios Sugerencia: muestre la igualdad de las mgf Tenga en cuenta que, en el sentido de este ejercicio, toda distribucin binomial negativa compuesta puede considerarse como Poisson compuesta.

Hay 3 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completa

Hay 3 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completaLa pregunta dada es

26.12. El índice de siniestralidad para un conjunto de pólizas de seguro durante...

Paso 2 DesbloqueaPaso 3DesbloqueaRespuestaDesbloquea

DesbloqueaPaso 3DesbloqueaRespuestaDesbloquea

Estudia mejor, ¡ahora en español!

Entiende todos los problemas con explicaciones al instante y pasos fáciles de aprender de la mano de expertos reales.