¡Tu solución está lista!

Nuestra ayuda de expertos desglosó tu problema en una solución confiable y fácil de entender.

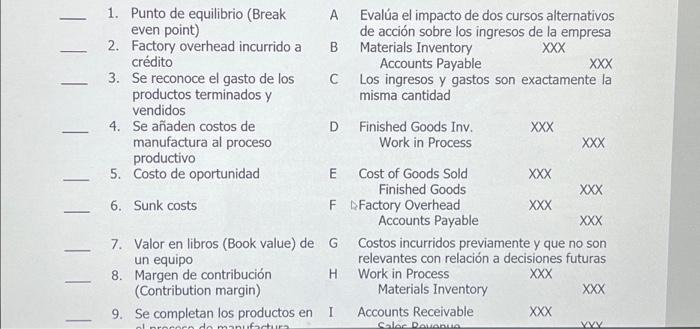

Mira la respuestaMira la respuesta done loadingPregunta: 1. Punto de equilibrio (Break even point) 2. Factory overhead incurrido a crédito 3. Se reconoce el gasto de los productos terminados y vendidos 4. Se añaden costos de manufactura al proceso productivo 5. Costo de oportunidad 6. Sunk costs 7. 8. A Margen de contribución (Contribution margin) B C D E Valor en libros (Book value) de G un equipo H Evalúa el

1. Punto de equilibrio (Break even point) 2. Factory overhead incurrido a crédito 3. Se reconoce el gasto de los productos terminados y vendidos 4. Se añaden costos de manufactura al proceso productivo 5. Costo de oportunidad 6. Sunk costs 7. 8. A Margen de contribución (Contribution margin) B C D E Valor en libros (Book value) de G un equipo H Evalúa el impacto de dos cursos alternativos de acción sobre los ingresos de la empresa Materials Inventory XXX Cost of Goods Sold Finished Goods F Factory Overhead 9. Se completan los productos en I manufactura Accounts Payable XXX Los ingresos y gastos son exactamente la misma cantidad Finished Goods Inv. Work in Process Accounts Payable XXX Accounts Receivable Sales Ravenue XXX XXX XXX Costos incurridos previamente y que no son relevantes con relación a decisiones futuras Work in Process XXX Materials Inventory XXX XXX XXX XXX VVV

Hay 3 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completa

Hay 3 pasos para resolver este problema.SoluciónPaso 1Mira la respuesta completaEste ejercicio trata sobre el pareo, que es una técnica de evaluación que consiste en relacionar dos...

Paso 2 DesbloqueaPaso 3DesbloqueaRespuestaDesbloquea

DesbloqueaPaso 3DesbloqueaRespuestaDesbloquea

Texto de la transcripción de la imagen:

1. Punto de equilibrio (Break even point) 2. Factory overhead incurrido a crédito 3. Se reconoce el gasto de los productos terminados y vendidos 4. Se añaden costos de manufactura al proceso productivo 5. Costo de oportunidad 6. Sunk costs A Evalúa el impacto de dos cursos alternativos de acción sobre los ingresos de la empresa B Materials Inventory Accounts Payable XXX C Los ingresos y gastos son exactamente la misma cantidad D Finished Goods Inv. Work in Process xXX E Cost of Goods Sold XXX Finished Goods F D Factory Overhead Accounts Payable XXX xxx xxx Costos incurridos previamente y que no son relevantes con relación a decisiones futuras Work in Process Materials Inventory 7. Valor en libros (Book value) de un equipo 8. Margen de contribución (Contribution margin) G H 9. Se completan los productos en Accounts Receivable XXX xxx

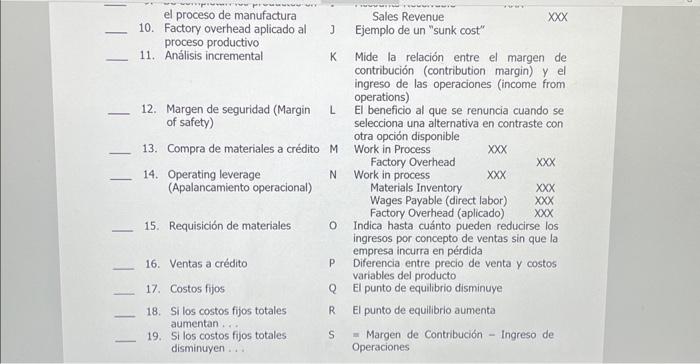

el proceso de manufactura 10. Factory overhead aplicado al proceso productivo 11. Análisis incremental 12. Margen de seguridad (Margin of safety) 13. Compra de materiales a crédito M 14. Operating leverage (Apalancamiento operacional) 15. Requisición de materiales 16. Ventas a crédito 17. Costos fijos 18. Si los costos fijos totales aumentan . 19. Si los costos fijos totales disminuyen.... Sales Revenue 了 Ejemplo de un "sunk cost" K Mide la relación entre el margen de contribución (contribution margin) y el ingreso de las operaciones (income from operations) L El beneficio al que se renuncia cuando se selecciona una alternativa en contraste con otra ooción disoonible N - Indica hasta cuánto pueden reducirse los ingresos por concepto de ventas sin que la empresa incurra en pérdida P Diferencia entre precio de venta y costos variables del producto Q El punto de equilibrio disminuye R El punto de equilibrio aumenta S= Margen de Contribución - Ingreso de Operaciones

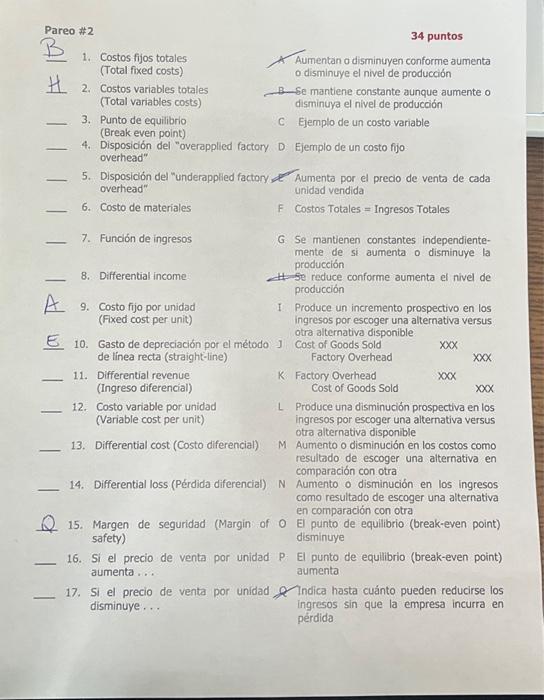

Pareo \#2 34 puntos 1. Costos fijos totales (Total fixed costs) 2. Costos variables totales (Total variables costs) 3. Punto de equilibrio (Break even point) 4. Disposición del "overapplied factory overhead" 5. Disposición del "underapplied factory overhead" 6. Costo de materiales 7. Función de ingresos 8. Differential income 9. Costo fijo por unidad (Fixed cost per unit) E 10. Gasto de depreciación por el método de línea recta (straight-line) 11. Differential revenue (Ingreso diferencial) 12. Costo variable por unidad (Variable cost per unit) 13. Differential cost (Costo diferencial) 14. Differential loss (Pérdida diferencial) Q 15. Margen de seguridad (Margin of 0 safety) Aumenta por el precio de venta de cada unidad vendida f Costos Totales = Ingresos Totales G Se mantienen constantes independientemente de si aumenta o disminuye la producción Se reduce conforme aumenta el nivel de producción I Produce un incremento prospectivo en los ingresos por escoger una alternativa versus otra alternativa disponible Cost of Goods Sold Factory Overhead K Factory Overhead Cost of Goods Sold x×x ] Cost of Goods Sold L Produce una disminución prospectiva en los ingresos por escoger una alternativa versus otra alternativa disponible M Aumento o disminución en los costos como resultado de escoger una alternativa en comparación con otra N Aumento o disminución en los ingresos como resultado de escoger una alternativa en comparación con otra El punto de equilibrio (break-even point) disminuye El punto de equilibrio (break-even point) aumenta aumenta 17. Si el precio de venta por unidad disminuye... Indica hasta cuánto pueden reducirse los ingresos sin que la empresa incurra en pérdida

Estudia mejor, ¡ahora en español!

Entiende todos los problemas con explicaciones al instante y pasos fáciles de aprender de la mano de expertos reales.